- 为什么外匯交易總是賠錢?你必須要知道的外匯交易誤區和投资心得

- 外匯保證金是什麼?新手外匯保證金交易教學

- 外匯保證金詐騙伎倆有哪些?如何識別外匯保證金交易騙局

- 如何選擇外匯交易商?帶你全面了解外匯經紀商歷史、點差以及常見的黑心手法

- 日圓貶值原因,日幣走勢預測2022年它還會再跌嗎?日圓暴跌的投資機會在哪裡?

- 2022-2023年美金匯率走勢預測, 美元未來還能買嗎?

- 2022年2023年歐元匯率走勢預測,歐元可以買嗎?

- 英鎊兌美元英鎊貶至37年新低?2022-2023年英鎊匯率走勢預測分析

- 紐西蘭幣為何貶值?2022,2023年紐幣匯率走勢預測

- 保姆級買外幣教學攻略及外幣投資種類,影響因素分析

- 避險資產瑞士法郎過去十年走勢如何?2023年瑞士法郎走勢預測

內容目錄

1. 前言

今年的投資人很難受,全球股市大波動加大宗商品價格也持續波動劇烈,到底怎麼投、投什麼都是一個比較難抉擇的問題。當然,不管是出於風險對沖還是匯率投機,美元看起來都是一個非常不錯的選擇。

美元,從早期在布雷頓森林體系時代與黃金掛鉤,到近代與工業的血液“石油”掛鉤,似乎一直處於世界主要國家外匯儲備核心幣種而存在,這就導致美元被全世界所認可,並且具備穩定的幣值。本文就帶大家一起來認識一下美元以及美元投資具有什麼樣的作用,重點討論2022年2023年的美金匯率走勢預測情況。

2. 了解美元

美元顧名思義是美聯儲發行的貨幣名稱,一般用符號“$”來代表紙幣,用“¢”符號來代表硬幣,通常也稱之為美刀、美圓,1776年開始發行,1792年開始稱為美國的法定貨幣,時至今日,巴拿馬、薩爾瓦多等國家也還是將美元作為本國的法定貨幣在市面上流通,而世界上主要的貿易結算以及石油結算體系也用的是美元,這也是美元貨幣價值以及其世界地位的基礎保障。

3. 為什麼投資美元

前文提到,因為美元跟很多大宗資產掛鉤,比如說石油、黃金等核心資源,那我們買美元一般就是出於避險、投資美國或者是換匯出行3個原因。並且在島內投資美元等外匯也是除了儲蓄和股市以外的第三大海外投資的工具。

- 避險,避險需求一般是投資美元的第一大因素,前文說道,全球主要主權國家的外匯儲備都是美元,當總體市場經濟不好的時候,一些尋求低風險收益的資金首選就是買入美元作為避風港,從而推高美元價值(邏輯很好理解,需求增加而供給跟不上需求增長速度的時候,價格必然上漲,簡單的供需關係邏輯),並且全球主要國家也都用美元進行結算,被全球所認可的貨幣,其信用度和流動性足夠高,也給到必選需求的資金以長期做下去的信心。

- 利息收益,今年以來大家都知道的幾個事件,美聯儲持續投放鷹派動作,美聯儲今年以來已經三度加息,分別在3月加息25個基點、5月加息50個基點以及6月加息75個基點,且7月份再次加息了75個基點,直接把美債收益率加到了超3%的收益率,想想,很多國家銀行儲蓄利息是0,甚至還一度出現過負利息的情況,這樣的優質資產它不香嗎?

- 換匯出行,這也是最普遍的用途,選擇美元幣值比較低的時候買入外匯,指不定還能額外賺一筆收益。

所以,不管是出於投資還是什麼目的,買一些美元放在手裡是沒錯的。

4. 美元匯率走勢分析

美元兌新台幣的匯率從今年年初以來一直呈現走高狀態,比如去年12月31日你買入一美元要27.7元新台幣,現在就要30新台幣,美元兌新台幣一直處於升值的狀態。12月15日凌晨,美聯儲再次宣佈升息50bp,同時上調升息上線至5.1%的水平,但是美元價格指數卻沒有如9月份升息之前的走勢一樣持續抬升,反而是在9月升息之後美元價格指數持續震蕩走低。

上圖是美元兌新台幣的匯率歷史走勢,我們關注幾個事件節點:

❶、2007年8月至2008年5月,美元匯率下跌,對應美國次貸危機爆發;

❷、2008年7月至2009年2月,美元匯率上漲;對應次貸危機救市,風險緩解;

❸、2009年3月至2014年9月,美元匯率下跌;美聯儲量化寬鬆開始放水;

❹、2014年10月至2016年3月,美元匯率上漲;經濟復甦發展;

❺、2016年4月至2018年3月,美元匯率下跌;經濟復甦瓶頸,美國債超歷史;

❻、2018年4月至2019年7月,美元匯率上漲;中美貿易戰,美元避險需求大漲;

❼2019年7月至2021年12月,美元匯率下跌;疫情以及高通脹拖累經濟復甦;

❽2021年12月至今,美元匯率上漲;美聯儲年內超預期三次加息。

拋棄歷史談未來無異於耍流氓,從過去15年中歷次美元兌新台幣匯率波動的情況會發現,每當美元進入寬鬆貨幣狀態或者是美國爆發金融危機的時候美元貶值,美元兌新台幣匯率走下行趨勢,新台幣升值;每當美元加息或者美國經濟復甦走強的時候,美元兌新台幣匯率上漲,美元升值而新台幣相對貶值。最後我們發現,投資美元其實就是投資的美國經濟的強勢和復甦。掌握了這個規律,投資美元獲得收益基本成功了一半。另外一半我們下面繼續聊。

5. 美金匯率走勢2022,2023年漲跌預測

現在該不該買美元呢?本質上投資任何一個資產都是有風險的,利好利空直接影響資產未來走勢。那麼對於美元來說有以下幾個利好和利空值得我們 重點關注。

利好信息:

❶、由於疫情和能源價格高企導致美國國內通脹居高不下,前面我們提到過,美聯儲在今年已經連續加息多次,8月份大概率還得加息,加息會導致的結果就是美元走強。

❷、沙特這兩天發佈了漲價信息,大家不要忘了,石油結算目前還是以美元為主體,石油漲價很難降低全球各國對石油的需求,畢竟工業的血液不是白叫的,那麼漲價必然導致對美元的需求增加,而需求增加+美聯儲加息,美元幣值上漲的空間進一步打開。

❸、后疫情時代,美國經濟走出疫情泥潭進入復甦階段,別忘了美國還是世界第一大經濟體,經濟的強勁復甦必然帶動美元價值的上漲。

利空消息:

❶、由於極端天氣以及能源價格高企,可能拖累全球經濟進入為期兩到三年的衰退期,衰退期間全球經濟都很難好的了,美國當然也不例外,一旦進入衰退期重啟量化寬鬆,對美元幣值穩定性是一大打擊。

❷、來自新興經濟體對美元結算體系的衝擊,尤其是當前美國與中俄的對立,中國推行的數字人民幣以及一帶一路等政策均有動搖美元結算體系的潛力。

當然,對比利空消息帶來的擔憂,利好自然要強勢很多,把握住波段機會買入美元也不是不可以。至少可見的,在接下來美國通脹係數還沒有見到明顯的下降拐點給到美聯儲暫停加息動作的時候,美元的強勢依然是有保障的。

6. 美聯儲繼續升息,未來美元怎麼走?

為什麼會出現升息落地,但是美元價格指數反而走低呢?個人分析主要有以下幾點:

- 美國CPI超預期回落,進一步激進升息預期落空,市場處於看多情緒真空期;

- 預期搶跑,當前美聯儲升息動作更加偏重通膨數據是否有效回落,兼顧通膨限制及衰退的可能。

其次我們看一下15日凌晨美聯儲升息之後全球主要貨幣兌美元的匯率走勢:

▘歐元下跌 0.29% 至 1.0651 美元。

▘英鎊兌美元下跌 0.34% 至 1.2386 美元。

▘新西蘭元兌美元下跌 0.3% 至 0.6440 美元。

▘美元兌日元上漲 0.17% 至 135.705。

▘美元兌壹攬子貨幣指數上漲 0.22% 至 103.89 點,但距離前壹交易日創下的6

個月低位仍不遠。

▘澳元兌美元下跌 0.55% 至 0.6826 美元。

▘對外交易中的人民幣兌美元匯率下跌 0.3% 至 6.9643。

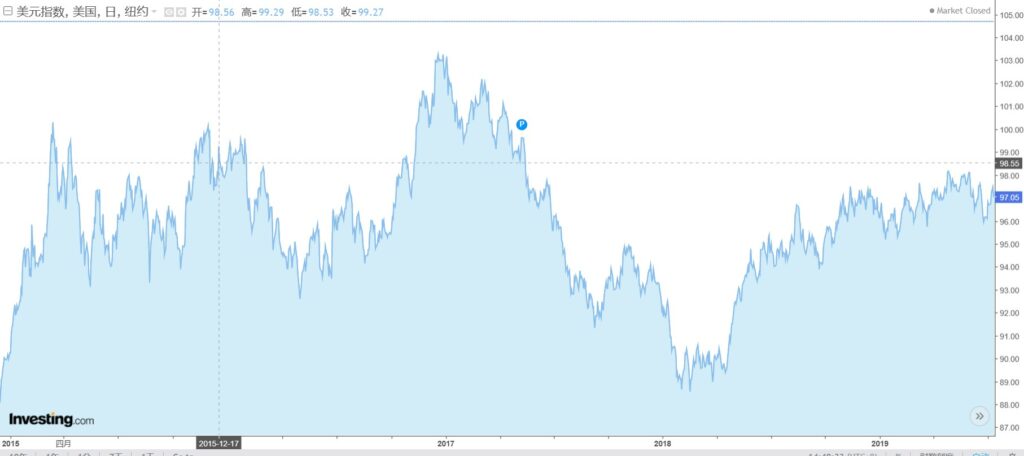

我們發現,美聯儲升息之後普遍的貨幣都是下跌的狀態,而對於接下來美元價格指數的走勢,短期預期依然是向上抬升,短期情緒擾動並不能影響到明年年中之前美元價格持續走強的趨勢。理由如下:

- 回顧美聯儲最近一次升息週期2015年12月17日開始,且結束時間2018年12月20日的升息階段。

2015年“貨幣政策正常化”,市場開啓升息預期。美聯儲基于對通脹預期的判斷于12月首次升息,上調利率至0.25%-0.5%,但是由於之前各項經濟數據已偏緊,市場提前搶跑導致美元價值已提前上漲。

2016年“穩經濟慢升息”。2016年經濟增速不及預期,導致升息進程暫緩,僅12月升息,上調利率至0.5%-0.75%區間,所以從16年的美元價格指數走勢發現,上半年的時候美元價格指數是走低企穩的,但是在美聯儲持續放鷹及經濟數據走強的情況下,美元價格指數先跌之後沖高,在年底兌現升息之後,再度開始走低。

2017年“寬財政+緊貨幣”政策,總的來說還是美元寬鬆政策,所以美元價格指數在17年持續走低,美元供給實際增多,美元價額指數走低。

2018年“緊貨幣+貿易戰”。2018年美國經濟年中見頂,通脹回落,十年美債先上後下。美聯儲認爲就業和經濟仍在合適區間,全年升息四次,聯邦基金利率水升至2.0%-2.5%區間。所以我們發現美元價格指數在18年3月見底,隨後持續回升。

從曆史上看,當通脹仍接近峰值時,緊縮政策就已經結束,而在上壹次升息七個月後,各國央行開始降息,一方面是避免持續的緊縮政策導致本就被美聯儲升息所到之後的經濟衰退預期持續升溫導致本國經濟崩潰,另一方面也是為了刺激經濟回歸到正常的發展軌跡。

其次,明年上半年美元價格指數見底反彈走高的預期還有一下因素,13日美國公布11月CPI同比上漲7.1%,低于市場預期的7.3%,前值爲7.7%;11月CPI環比上漲0.1%,低于預期值0.3%和前值0.4%。美國11月核心CPI同比上漲6.0%,環比上漲0.2%,也均低于市場預期。看起來升息起到了抑制通脹的效果,通脹增長數據開始回落,目前市場認爲升息基本接近尾聲,但真的會如此嗎?或許利率的絕對值上接近,但時間上未必。

11月份的其他數據,比如非農就業人口數26.3萬人,遠超預期的20萬人,且平均時薪也上漲了0.6%,遠超預期的0.3%的上漲水平;其次,雖然全球能源價格上漲較多,但是美CPI數據提出能源因素之後依然高達6%,而近期美國回購原油的操作也證實能源對美國CPI數據貢獻有限,更多是來自美國自身的原因。

可以看到,美國通脹問題依然嚴峻,爲了吸引勞動力,美國工資水平維持較高增速,失業率仍然維持低位、疫情和移民政策趨嚴等因素持續限制勞動力供應,“工資-通脹”螺旋難解,所以要想有效的控制下來美國的通脹率,依然任重道遠,而美聯儲在15號升息會議之後的鷹派言論也並不是無的放矢,歷史和現在相似但是有差異。

7. 2022,2023年美金匯率投資建議

上一段末尾我們提到,2022年在美國通脹係數還沒有見到明顯的下降拐點給到美聯儲暫停加息動作的時候,美元的強勢依然是有保障,這個時候我們可以做多,看多美元積極買入即可,但是進入2023年呢?如果真的歐美經濟進入衰退期,我們又該怎麼辦呢?

這裡可以給大家解釋一下,如果真的進入衰退期,美元到底買還是不買。

首先大家要明白,衰退期也是分階段的,在不同的階段,國家主題的貨幣政策以及財政政策有很大差別。衰退初期經濟和通脹同步下行,這是經濟總需求最差的階段,也是政策最寬松的階段,標志是從通脹見頂回落到經濟觸底反彈,此時為了刺激經濟,財政政策和貨幣政策都會比較寬鬆,當然也有意外事件,比如疫情期間美聯儲的“撒幣”行為,會增加貨幣供應量,此時大概率匯率下行,此時賣出美元做空是合適的。

而衰退期末期,政策以及經濟都見底,逐步進入復甦狀態,雖然貨幣政策和財政政策並不會收緊,但是經濟復甦的預期會給到大家對美元的信心,幣值回升預期較大,基本會一直維持到經濟繁榮階段。

那麼對應的,今年大概率是繼續做多美元,而明年則需要對美元持空方態度了。所以對美元的投資分階段,可以採用美元匯率CFD的方式來進行投資,這就是前面提到成功投資美元的另外一半助力,CFD的交易讓我們在方向選擇上更有主動權,既可以選擇做多“買入”,也可以看空“賣出”。

Mitrade平台是獲得的金融監管牌照的老牌CFD交易系統平台,監管要求其必須擁有完善的投資人保護制度,澳洲證券投資委員會對於金融服務合規審核是十分嚴苛的,要求Mitrade必須從四個方面保障用戶資金安全:

❶客戶賬戶資金在必要時要單獨存放在信託賬戶;

❷平台不使用客戶資金進行任何法律許可外的商業活動;

❸平台嚴禁參與任何市場的投機活動;

❹第三方會計事務所對平台進行獨立審計。

加上期權的CFD品種(股票、股指、外匯、商品、加密貨幣,你能想到的他都有)豐富,並且提供最高250倍槓桿,所以完全可以給David這種喜歡分散化投資的投資者,花小錢辦大事,充分利用我們的資金,感興趣的投資者可以先開戶模擬交易熟悉一下平台的使用,你會愛上他的。

8. 總結

根據當前的情況,美元價格的走向,美聯儲升息是一個大的影響因素,更多還是美國經濟的強勢度,如果美國持續維持當前的強勢就業率及升息預期,美元價格及美元在匯率市場的強勢還會有延續,而當就業數據和通脹數據逐步回到市場預期的5%區間的時候,升息也就可以告一段落,美元價格指數和匯率也將開始逐漸回落。