- 为什么外匯交易總是賠錢?你必須要知道的外匯交易誤區和投资心得

- 外匯保證金是什麼?新手外匯保證金交易教學

- 外匯保證金詐騙伎倆有哪些?如何識別外匯保證金交易騙局

- 如何選擇外匯交易商?帶你全面了解外匯經紀商歷史、點差以及常見的黑心手法

- 日圓貶值原因,日幣走勢預測2022年它還會再跌嗎?日圓暴跌的投資機會在哪裡?

- 2022-2023年美金匯率走勢預測, 美元未來還能買嗎?

- 2022年2023年歐元匯率走勢預測,歐元可以買嗎?

- 英鎊兌美元英鎊貶至37年新低?2022-2023年英鎊匯率走勢預測分析

- 紐西蘭幣為何貶值?2022,2023年紐幣匯率走勢預測

- 保姆級買外幣教學攻略及外幣投資種類,影響因素分析

- 避險資產瑞士法郎過去十年走勢如何?2023年瑞士法郎走勢預測

前面David為各位介紹了包括美元、日圓、歐元以及英鎊的投資邏輯及策略,那我們為什麼又要投資瑞郎呢?作為避險資產,瑞士法郎過去十年走勢如何?接下來我們一起來分析一下2023年瑞士法郎走勢預測,供大家參考。

內容目錄

瑞士法郎介紹

瑞士法郎又稱爲瑞郎,簡稱瑞郎(外彙市場代碼:CHF,數字代碼:756)。瑞郎是瑞士和列支敦士登的法定貨幣,由瑞士國家銀行發行。由于瑞士穩定的政治環境、中立國定位及財政政策,瑞郎一直被視爲是世界強勢貨幣之一,而在最近這幾年,瑞郎強勢更顯,尤其是在脫歐之後,瑞郎兌英鎊和歐元的匯率波動逐漸加大,使得瑞郎稱為投資市場中的主流貨幣,吸引了大量的投資者進入其中大展拳腳。

為什麼選擇瑞郎投資?

前面David為各位介紹了包括美元、日圓、歐元以及英鎊的投資邏輯及策略,那我們為什麼又要投資瑞郎呢?

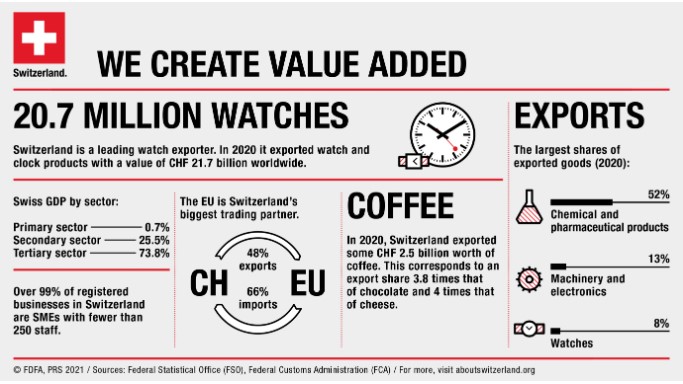

可能大家了解瑞士更多是從影視劇裡面聽說的,一言不合就把錢存在瑞士銀行或者給開個瑞士銀行的大額支票,得益於瑞士堅定的中立國立场。截止2020年,瑞士人均GDP高居全球第二達到86850美元,期間74%來自服務業(比如金融業),25%來自工業,而僅有1%不到來自農業,並且瑞士工業品輸出以及農產品進口也主要來自歐盟,而歐盟龐大的商品消化能力也就保證了瑞士經濟的穩定性,而經濟穩定性則帶給國家主權貨幣幣值的穩定性,自然也就可以作為我們的避險資產選擇。

就看15年至今,雖然經歷了18年中美兩個全球經濟體量第一和第二國家的貿易爭端,20年開啟的全球新冠疫情和今年年初至今俄烏戰爭,但是瑞郎兌歐元的匯率走勢依然保持穩健的狀態,並沒有出現大漲大跌的情況,對比日圓兌歐元的匯率走勢,這個感覺會更清晰:

瑞士法郎影響因素

對於瑞郎的影響因素,其實大體可以分為以下兩個方面:

- 全球宏觀經濟情況;

- 本國的經濟及政治穩定性。

首先是全球宏觀經濟情況對瑞郎的影響,首先我們可以看一個圖:

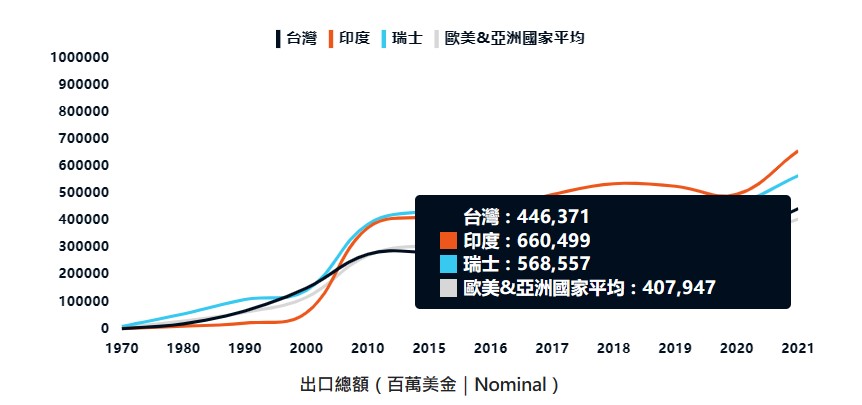

關注2020年的數據,瑞士GDP構成中第二產業產值佔比25.5%,第三產業服務業產值佔比73.8%,這個服務業包括了金融、旅遊等,瑞士是一個美麗的國家,疫情之前每年的旅遊業和金融業分別為瑞士帶來了437億美元和700多億美元,而藥品出口更是為瑞士創造了大量的外匯收入。所以國際宏觀經濟穩定,對於瑞士就保證了其出口商品的需求依然穩定,但是持續陷入衰退則會對商品出口帶來一定的不利影響。當然其中比較值得重視的或許是印度的經濟情況,截止到21年,瑞士對印度出口商品的金額已經達到了6605億美元,在瑞士外貿出口額中的地位相當重要。

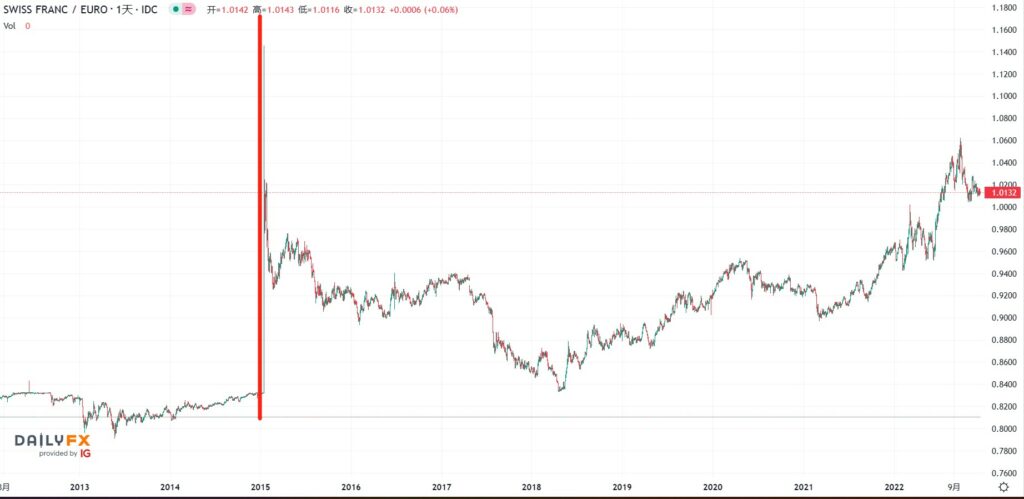

其次是瑞士本國的經濟政治穩定性,畢竟瑞郎的幣值主要還是以瑞士的國家信用背書的,如果瑞士本身出現了較大的變動,必然會對其主權貨幣價值造成巨大的影響,參考15年1月份瑞郎史詩級的跳漲20%,主要原因就是瑞士宣佈取消已實施逾三年的歐元兌瑞郎1.20彙率下限政策,當天瑞郎全線瘋狂暴漲近20%,在第壹季度錄得最大漲幅後,全年延續牛市行情,取代長期處于牛市的美元,冠壓群芳,具體有多誇張,大家可以看下面瑞郎兌歐元的匯率走勢圖。

所以總結來說,本國的經濟及政策的導向也會對本國貨幣在外匯市場的表現產生巨大的影響,當然,這個也算是一個黑天鵝事件,雖然發生,但是不會持續,更多還是要看本國的經濟穩定性是否具備可持續性,而新冠疫情全球肆虐的逐漸消退,對瑞郎的積極影響會更多。

瑞士法郎過去十年走勢

對於瑞郎過去十年,我覺得我們需要分成兩個階段來分析,15年之前和15年之後。

15年之前,尤其是08-11年期間,由於08年華爾街次貸危機爆發把全球經濟都拉入了危機的泥潭,期間歐盟陷入危機的經濟導致購買力急速下滑導致區域購買力不足,直接導致瑞士商品出口也陷入危機,整體經濟形式一片悲觀,為了穩定出口,瑞士央行在12年開始實行歐元兌瑞郎1.20的下線政策,從此瑞郎歐元匯率再也沒有跌破1.2過,挽救了瑞士的同時也間接挽救了歐盟的經濟。

從12年延續至15年1月,這三年期間,瑞士一直執行的是歐元兌瑞郎1.20匯率下線政策,雖然利好瑞士商品出口,但是人為限制了瑞郎的升值空間,可以理解為限制性匯率政策,而15年取消這一下線之後,瑞郎兌歐元正式進入市場匯率階段,通過市場機制來發掘外匯價值,但是期間也導致一大批外匯投資人爆倉,據說花旗銀行等銀行都因此事件虧損了數億美元。而很多機構避損之後,瑞郎也消除了這次黑天鵝事件的影響,修復到了以前的走勢。

但15年之後,歐元瑞郎走勢逐漸修復,18年中,也就是中美貿易戰開打之後半年,瑞郎歐元匯率見底0.84左右的位置,之後瑞郎便一路走強,最核心的原因也是英國脫歐等事件導致歐元的強勢預期減弱,尤其是今年以來歐盟與俄羅斯鬧翻了之後導致能源短缺,更加加重了歐元弱勢的預期,從今年以來瑞郎走強而歐元走弱的趨勢可以看出一些端倪。

總的來看,過去十年,瑞郎的走勢一直比較平穩,即便是外圍市場匯率波動對其有一定的影響,但是總體看來影響有限,像15年那樣的黑天鵝事件畢竟是少數,可以不太納入考慮。

2023年瑞士法郎未來走勢預測

還有半個月就2023年了,那麼對於23年瑞郎會怎麼表現呢?首先,明年有幾個事情需要我們重點關注:

- 俄烏衝突的走向到底如何,是擴大還是和平解決,這關乎到歐盟能源供給和經濟發展能否走出低估。

- 全球經濟是否能從衰退的陰霾中走出來。

文章中其實已經兩次提到俄烏戰爭的事情對歐盟的影響,間接也會對瑞士產生影響。因為一貫以來,雖然歐洲國家抵制俄羅斯,但是也僅限於政治層面,在商品進出口方面卻一直進行的比較順暢,2011年至2021年期間,2012年歐盟自俄進口能源金額最高(1570億歐元),2020年最低(近600億歐元),即便是在歐盟與俄羅斯的關係持續惡化的21年,歐盟從俄羅斯進口商品的金額也有1580億歐元,佔比歐盟進口額7.5%,是第三大貿易夥伴。

但是隨著今年俄烏沖突爆發導致俄羅斯向歐盟輸送能源的北溪管道接連被破壞,歐盟只能轉而向其他國家購買高價的石油天然氣和煤炭等能源資源,加大了歐盟企業的能源成本的同時也打擊了歐盟製造業的潛力。缺電是一個非常大的事情,如果一個地方缺電一周,地區經濟可能會倒退2-3年都不止,因為停電不僅僅是工廠開不了,所有的一切經濟活動都會被停下來,所導致的損失是不可計量的。

所以關注俄烏局勢,如果俄烏局勢緩和,歐盟得到經濟修復的喘息,那瑞郎匯率回歸原來的走勢將會是大概率時間,且目前來看,俄烏局勢要想進一步惡化概率不大。

其次是全球經濟是否能走出衰退的陰霾。當前雖然全球化倒退很厲害,但是民間商貿互通確實難以阻斷的,生產效率地區性差異決定了跨區域的貿易會一直存在。我們關注到一個數據,美國11月份CPI數據回落,也就表明美國通脹得到了較大的緩解,那麼當前激進的加息態度也會得到一定程度的緩解,相對來說美元對全球的吸血效應會大大降低,並且如果衰退跡象出現的更快,那麼全球也有很大可能會進入下一輪寬鬆週期,經濟刺激必然會帶來消費和需求的旺盛,而這也將會對瑞郎的幣值起到一定的穩定作用。

綜合來看,2023年是一個變數較多的年份,可能比22年還要多,但是結合瑞士的經濟結構及其產業結構,23年大概率能走的比較平穩,甚至是穩中有升,但是到底是走升還是走降,還是要繼續跟蹤俄烏局勢和全球的經濟形式。

總結

總的來看,瑞士作為一個出口以來比較重的經濟體,加上其中立國的定位,其產業政策或者是經濟政策對外圍宏觀的影響較小,而基於其主要從事第三產業,外圍對其匯率走勢影響也會比較小。建議大家可以重點關注瑞郎兌美元的匯率(CHF/USD):

當前瑞郎兌美元匯率是1.0826,而今年以來由於美聯儲加息導致其波動幅度較大,得益於11月份美國CPI數據回落,預期美元加息降速,瑞郎逐步走強,但美國CPI數據不回歸到通膨爆炸之前,美聯儲加息的步伐短期難以止步,而加息則會帶來美元走強,那麼短期的震蕩趨勢中就會給到我們套利和波段操作的機會,中長期結合到明年2023年來看,瑞郎走勢依然是存在較大的走強預期的。預祝大家投資順利。