前言:

本月6日北極星藥業終於上市,掛牌價82元新台幣,抽籤及其火爆(約8.7萬人參與),火爆場景離不開北極星藥業的核心業務:腫瘤特效藥物研發。

截止本稿發稿日,集團研發中的癌症新藥ADI-PEG 20已進行多項多國多中心臨床2、3期試驗,藥物主要應用於肺間皮癌、軟組織肉瘤、肝癌以及腦癌4大癌症頑疾,應用場景非常廣闊。

到目前北極星藥業已度過首發5日漲跌幅限制交易保護期,那麼後續的北極星藥業還值得我們購買嗎?接下來讓David帶大家詳細分析一下。

內容目錄

北極星藥業IPO上市:

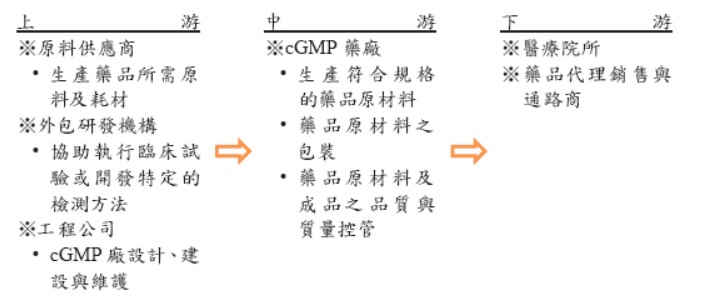

北極星藥業是由陳鴻文先生於2006年創立的一家專注於癌症新藥研發的公司,目前在全球主要國家設立子公司進行新藥研發生產與銷售,主要子公司信息如下:

| 登記日期 | 子公司名稱 | 主營業務 | 所在地區 |

| 2021/2/25 | 迪瑞藥業(成都)有限公司 | 新藥研發 | 中國大陸/China |

| 2021/2/25 | DesigneRx Pharmaceuticals, Inc. | 新藥研發、製造與銷售 | 美國/U.S.A |

| 2021/2/25 | Polaris Pharmaceuticals, Inc. | 新藥研發 | 美國/U.S.A |

公司經過16年的運營,終於在21年12月27日提價上市申請,申請時實收資本額/淨值各為41.18億元(不含私募普通股30.7億元)/74.02億元,所以上市估價給到了82元。

北極星藥業業績:

眾所周知,藥物研發是一個週期長、投入大、風險於匯報高的產業,但是截止公司上市之日,去年稅前淨損6.6億元,每股稅後虧損1.01元,今年上半年每股則虧損0.54元,詳細關注公司每年度的經營資產負債金額數據,可以發現公司整體經營情況是穩定推進,且有成效的,可參考如下表所示數據信息:

歷年資產負債金額表:

註:數據來自台灣股市資訊網

資產金額年增減統計表

註:數據來自台灣股市資訊網

北極星藥業未來股價怎麼樣?

公司2022年6月6日上市(代碼6550),截止到6月10日,公司股價表現逐步釋放剛上市時的較高的溢價風險,相比同類型的公司(比如藥華藥最近2連漲18.32%)短期可能會比較弱勢,從技術包括成交量來看還需要稍微謹慎一些。

但是從基本面來看,我會分批堅定買入,為什麼呢?讓我們一起來看看。

從公司公開發佈的財務報告來看,截至到2021年,公司主打的抗癌腫瘤治愈藥物產品處研發階段,營業收入來源為CDMO業務,尤其在全球新冠疫情大流行的環境下,公司CDMO業務的業績創收能力穩定性很強;公司從2021年11月開始與衛生研究院簽署合作意向文件,在DNA疫苗、mRNA疫苗、癌症疫苗及細胞治療等技術開發領域達成合作,進行疫苗及藥物量產。

並且相比於其他的藥廠公司,北極星藥業規劃所有新藥皆自行生產,除現有的美國北加州廠,公司也在大陸的成都市設廠,直接將集團ADI-PEG 20年產能從6,000針提高至25萬針,2016年初取得使用執照,極大地增強了公司產品出廠能力和市場擴張的能力;期間不斷完善了公司的供應鏈體系。

註:數據來自公司公開說明書

其次,從全球醫藥市場需求來看,隨著高齡人口不斷增加以及總人口數量的增加,有統計數據顯示2020年全球藥品市場規模約為1.2萬億美元,預估2025年將達1.6萬億美元;而伴隨著近年來各種新興病症和病毒的出現,對新藥研發的需求也在進一步加大,未來公司發展空間依然巨大,當然業務的增長勢必也會帶來股價和公司市值的持續上漲。

北極星藥業可以買嗎?

前文David為大家介紹了北極星藥業的詳細情況以及當前的行業環境背景,本質上還是要回歸到到底如何買如何賣以及到底可不可以買的問題,分析只是為了更好的實戰,相信大家會認可我觀點。

前文David說過,新藥研發是一個週期長、投入大、風險於匯報高的產業,因為新藥研發一般分為4期:

第一期花費2-5年,對20~80名健康自願者給藥,以了解藥品在人體之吸收、分佈、代謝、排泄情形及安全性、

劑量範圍等;

第二期1.5年左右,和第一期所需要了解範圍類似,只是被試人數增加到100~200位;

第三期5-7年,此階段需要繼續擴大試用範圍,尋找選擇足夠多的特定患者,進一步確認藥品療效、適應症、藥品禁忌、不良反應等,通過試驗取得注意事項、藥品交互作用等資料,進入到三期就可以申請藥物查驗登記,通過以後就可以上市(目前北極星藥業主營癌症新藥ADI-PEG 20已進行多項多國多中心臨床2、3期試驗);

第四期1-2年,此時期也可以稱為新藥監視期,針對核准上市的新藥品,為更了解其使用情形,在上市後列入售後監視,了解藥品不良反應並發掘罕見的不良反應,或通過觀察了解是否有其他新適應症。

我們從流程不難看出新藥研發的複雜之巨、週期之長以及難度之高,而一款新藥從研發到正式進入市場成功率只有4%,總花費更是高達17.6億美元(根據平均統計數據)。

所以到底可不可以買呢?

根據David對藥物研發企業的投資經驗,北極星藥業未來的投資機會還是很不錯的。

看多原因:需求增長,根據2021年發佈數據,21年全球新發癌症人數1900萬人,其中死亡996萬人,相比2016年的450萬人增加了一倍多,且預計到2040年新增癌症患者將高達3020萬人;死亡人數中直腸癌死亡人數佔比9.4%,肝癌8.3%,肺癌更是高達18%,而公司所研發生產的抗癌藥物ADI-PEG 20可以用於36%以上癌症病人的治療,加之公司產品以進入臨床試驗末期上市在即,未來的增長預期值得期待,對公司財務狀況扭虧也將會是一個大概率勝出的事件。

潛在風險:David一再強調,新藥研發是一個高風險高回報的行業。高回報在於藥物對於人來說是剛需,誰都有生老病死的時候,沒有落到我們身上的時候可以當他是一個小概率時間,但是一旦落到我們任何一個人身上這就是百分百的概率。但是新藥研發成功率也確實是低的嚇人,沒100款新藥只有4款可以落地上市,所以即使ADI-PEG 20進入了2-3期實驗,但是4期一旦出現問題也面臨藥品全面銷售進入無線推遲,對公司的財務狀況將會是一大拖累(比如抗生素新創公司Achaogen與Aradigm的破產,大家有空可以了解一下)。

總結

總結,對於北極星藥業還是抱著長期樂觀的態度的,不出意外David也會分批做一下,對於新藥研發是高風險高回報,同樣的投資這一行業的公司也會是高風險高回報,看多未來但是不無腦做多,David秉持觀點:投資要先活下去,學會分倉不重倉,積小勝為大勝,做好對沖才能長盈,與大家共勉。